پیش از اینکه بحث ارزش و ارزش آفرینی در کسب و کار را مورد بررسی قرار دهیم، باید تأکید کنم که تعریف ارزش در استراتژی، بازاریابی، کارآفرینی و مدل کسب و کار با آنچه در گفتگوهای روزمره دربارهی ارزشهای اخلاقی و سلسله مراتب ارزشها میگوییم و میشنویم، تفاوت دارد.

معنی لغوی ارزش

واژهی ارزش (Value) با همهی تنوعی که در کاربردهایش وجود دارد، یک مفهوم پایه را همهجا در دل خود دارد و آن ارزیدن و ارزشمند بودن است.

وقتی میگوییم «صداقت برای من یک ارزش است، منظورمان این است که «آنقدر برایم میارزد که حاضرم چیزهای دیگری را به خاطر حفظ آن از دست بدهم.

در اقتصاد هم وقتی میگوییم ارزش این کالا، یک میلیون تومان است» یعنی «میارزد برای به دست آوردن آن، یک میلیون تومان هزینه کنی

اما این بحث ارزیدن و ارزش داشتن به همین سادگی نیست و جزئیات و ظرافتهای فراوانی دارد که در ادامه به آن میپردازیم.

تعریف ارزش اخلاقی (Moral/Ethical Values)

ارزش های اخلاقی اصول و قوانینی هستند که مبنا و چارچوب تصمیمگیریهای ما را شکل میدهند.

وقتی در وضعیتی قرار بگیرید که مجبور باشید از میان چند گزینه، یکی را انتخاب کنید، ابتدا گزینههایی را که با ارزشهای شما سازگار نیست کنار میگذارید و سپس، از میان آنچه باقیمانده، بهترین گزینه را انتخاب میکنید.

البته همیشه کار و زندگی ما به همین خوبی و سادگی پیش نمیرود:

برای همهی ما پیش آمده که در یک تصمیمگیری، هر یک از گزینههای پیش رو، به نوعی با یکی از ارزشهای ما در تضاد و تعارض است.

اما چون در موارد بسیاری ناگزیریم که در انتها یک گزینه را انتخاب کنیم، چارهای نداریم جز اینکه ارزشهای خود را با یکدیگر مقایسه کنیم و گزینهای را انتخاب کنیم که کمترین آسیب را به ارزشهایمان میزند. مثلاً:

- صداقت ارزش مهمتری است یا حفظ امنیت خانواده؟

- امنیت شغلی مهمتر است یا فاصله گرفتن از کسانی که فساد اقتصادی دارند؟

- ماندن در کشور مهمتر است یا زندگی با ابهام کمتر؟

بسیاری از افراد، ارزشها را موضوعی فردی میدانند. اما اگر با تفکر سیستمی آشنایی داشته باشید، میدانید که آنچه بسیاری از ما به عنوان ارزشهای مطلوب اخلاقی (فضیلتهای اخلاقی) میشناسیم، به بقاء و دوام جامعه هم کمک میکنند.

از آنجا که باید بصورت کامل به این موضوع پرداخته شود، فعلا از کنار آن عبور میکنیم و فقط بهخاطر میسپاریم که ارزش اخلاقی با ارزش اقتصادی و استراتژیک تفاوت دارد و این مفاهیم صرفاً در واژه با هم مشترک هستند.

ارزش بهکارگیری یا کارآمدی (Use Value)

ارزش بهکارگیری یکی دیگر از انواع ارزش است که همهی ما در گفتگوهای روزمره آن را بهکار میبریم. در اینجا سوال کلیدی این است که یک محصول چقدر به کار شما میآید و برای شما استفاده دارد.

واضح است که Use Value تا حد زیادی ذهنی و نسبی است و هر کس، ارزیابی متفاوتی از آن دارد.

مثلاً ممکن است کسی کیف یا کفش خود را از یک برند بسیار گرانقیمت بخرد و معتقد باشد که برای او میارزد. این ارزیدن میتواند به خاطر لذتی باشد که از داشتن آن محصول میبرد یا سطحی از کیفیت و طراحی که معتقد است فقط در آن برند وجود دارد و یا اینکه میخواهد با آن کیف یا کفش، به همکارانش فخر بفروشد.

به هر حال، همهی اینها از جنس ارزش بهکارگیری یا Use Value هستند.

Use Value با قیمت بیارتباط نیست؛ اما الزاماً هم از آن تأثیر نمیپذیرد (فاکتورهای بسیاری باید در کنار Use Value قرار بگیرند تا در نهایت بتوان قیمت را تعیین کرد).

ارزش مبادلهای (Exchange Value)

ارزش مبادلهای همان چیزی است که ما معمولاً به عنوان قیمت میشناسیم و به آن اشاره میکنیم.

وقتی برای یک محصول، مبلغ مشخصی میپردازیم یا اینکه آن را با محصولی دیگر تهاتر میکنیم، ارزش مبادلهای آن مشخص میشود.

ارزش مبادلهای فقط تابع ارزش بهکارگیری نیست؛ بلکه فاکتورهای رقابتی بازار هم روی آن تأثیر میگذارند. مثلاً افزایش عرضه یا کاهش تقاضا، میتواند روی ارزش مبادلهای بسیاری از محصولات (نه همهی آنها) تأثیر بگذارد.

ارزش استراتژیک (Strategic Value)

ارزش استراتژیک موضوعی است که معمولاً باعث اختلافنظر میان استراتژیستها و حسابداران میشود.

هر چیزی که ارزش مبادلهای و قیمت بالایی دارد، الزاماً ارزش استراتژیک بالایی ندارد.

فرض کنید یک شرکت پنج محصول مختلف تولید میکند که چهار مورد از آن محصولها دارای ریشهی مشترک هستند و یکی، کاملاً متفاوت مستقل از آنهاست.

اتفاقاً ممکن است حاشیهی سود این محصول پنجم از هر چهار محصول دیگر هم بالاتر باشد و طبیعتاً واحد حسابداری، چنین محصولی را مطلوب و مؤثر میبیند.

در این میان، مدیری که نگاه استراتژیک دارد و به توسعه مدل کسب و کار فکر میکند، تصمیم میگیرد محصول پنجم را به کلی متوقف کرده و روی توسعهی بازار چهار محصول دیگر (عرضهی آن محصولات در بازارهای جدید) متمرکز شود.

تمرکز چیزی نیست که مستقیماً در صورتهای مالی منعکس شود و توسعهی بازار هم احتمالاً در کوتاهمدت به سود تبدیل نمیشود.

پس حذف این محصول، بخشی از سود شرکت را حذف کرده؛ اما همزمان ارزش استراتژیک ایجاد میکند.

هر منبع و داشتهای، الزاماً ارزش استراتژیک ندارد و چه بسا، نداشتن و کنارگذاشتن آن، مفیدتر از حفظش باشد.

ارزش افزوده (Added Value)

ما آنقدر اصطلاح مالیات بر ارزش افزوده (VAT) را شنیدهایم که بار معنایی ارزش افزوده هم برای ما تغییر کرده و بسیاری از ما با شنیدن ارزش افزوده (Added Value) فکر میکنیم موضوع بحث، پولی است که باید به دولت پرداخت شود.

در حالی که ارزش افزوده و ایجاد ارزش افزوده یک مفهوم اقتصادی از جنسِ خلق کردن است و البته مانند بسیاری از فعالیتهای اقتصادی دیگر، در کشورهای مختلف مالیاتهایی هم برای آن وضع میشود.

درک تعریف ارزش افزوده، با بررسی یک مثال، سادهتر خواهد بود:

مثال برای ارزش افزوده

فرض کنید کسی با ۱۰۰۰۰ تومان آرد و ۱۰۰ تومان گاز و ۷۰ تومان هزینهی سربار (اجاره و دستمزد و …) توانسته کیکی بپزد که اکنون ۱۰۱۷۰ تومان فروش میرود.

چنین فردی هم کارآفرین است؛ اما ارزش افزوده ایجاد نکرده است.

کارآفرین از این جهت که یک کسب و کار با تعدادی موقعیت شغلی ایجاد کرده است. او حتی چیزی خلق کرده که برای دیگران «ارزش مبادلهای» دارد و آنها هم حاضرند در ازاء پرداخت مبلغ مشخصی، کیک را خریداری کنند.

اما ارزش افزوده وقتی معنا پیدا میکند که چیزی بر ارزش مواد اولیه و هزینهی سایر عوامل تولید افزوده شود.

اگر چنین فردی بتواند با همان مواد اولیه و هزینه، کیکی تولید کند که ۱۵۱۷۰ تومان فروخته شود، توانسته ۵۰۰۰ تومان ارزش افزوده تولید کند.

مقایسهی گوشیهای اپل با برخی رقیبهای آن، مفهوم ارزش افزوده را برایتان شفافتر میکند. همه میدانیم که اختلاف قیمت آیفون با رقبا، بیشتر از اختلاف عوامل تولید و مواد اولیهی آنهاست، با این فرض میتوان گفت اپل توانسته ارزش افزودهی بیشتری تولید کند.

توجه داشته باشید که اپل و همهی رقبای آن که در بازار حضور دارند، ارزش افزوده ایجاد کردهاند. چون اگر چنین نبود، کسب و کار آنها دوام و بقا پیدا نمیکرد.

بحث ما در اینجا به مقایسهی حجم ارزش افزودهی ایجادشده اشاره دارد.

مفهوم خلق ارزش در ادبیات مدیریت و کسب و کار

دیدیم که ارزش افزوده از نگاه اقتصاددانها، به تفاوت قیمت فروش و بهای عوامل تولید وابسته است. این نگرش را میتوان ارزش افزوده از دید عرضهکننده نامید.

اما وقتی در مدیریت و کسب و کار از خلق ارزش صحبت میکنیم، منظورمان الزاماً ارزش افزوده از دید عرضهکننده نیست. بلکه اغلب به ارزش افزوده از دید مشتری یا خریدار توجه داریم:

ارزش افزوده از دید مشتری

خریدار در ذهن خود برای محصول شما یک Use Value در نظر میگیرد و آن Use Value را به ریال تبدیل میکند و با خود میگوید: اگر این محصول X ریال باشد برای من میارزد.

اقتصاددانها برای شفافتر شدن تعریف میگویند: فرض کنید فقط یک عرضهکننده وجود دارد و رقابتی در کار نیست. در این حالت، به این قیمت ذهنی مشتری، سقف ارزش پولی یا Total Monetary Value یا TMV گفته میشوند.

قاعدتاً مشتری بیشتر از این مبلغ را هرگز پرداخت نمیکند (هیچکس چیزی را که ارزشمندتر است نمیدهد تا چیزی را که کمارزشتر است بگیرد)؛ پس در عمل مشتری محصول شما را یا دقیقاً با قیمت TMV یا کمتر از آن میخرد.

هر چه شما محصولتان را کمتر از قیمتی که مشتری فکر میکند برایش میارزد به او بفروشید، ارزش افزودهی بیشتری ایجاد کردهاید (اقتصاددانها این نوع ارزش افزوده را Consumer Surplus مینامند)

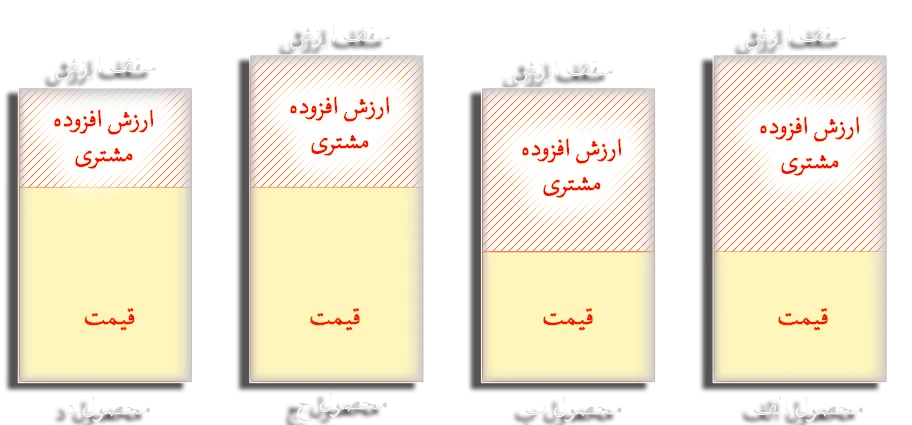

نمودار زیر میتواند مثال خوبی برای این بحث باشد .

ارزش استفاده یا Use Value برای محصول الف و ج یکسان است؛ بنابراین مشتری با خرید محصول الف که قیمت کمتری دارد، ارزش افزودهی بیشتری دریافت میکند. همین توضیح در مورد محصول ب و د هم صادق است (ارزش افزودهی ب بیشتر از د است).

از سوی دیگر، دو محصول الف و ب و نیز محصولات ج و د که ظاهراً با قیمتهای برابر فروخته میشوند، در ذهن مشتری، سقف ارزش متفاوتی دارند. بنابراین ارزش افزودهی آنها هم متفاوت خواهد بود.

هر کسب درآمدی به معنای ایجاد ارزش نیست

هر روش کسب درآمدی الزاماً به معنای ارزش آفرینی نیست. اینکه یک نفر به هر روش ممکن، پولی را از یک شخص حقیقی یا حقوقی دریافت کند و بگوید: اگر کارم ارزش نداشت به من پول نمیدانند، نمیتواند به معنای ارزشآفرینی باشد.

اجازه بدهید یک مثال ساده را در اینباره با هم مرور کنیم:

یکی از دوستان خود را در نظر بگیرید که ارتباطات دولتی و خصوصی زیادی دارد.

طبیعی است که ممکن است به نتیجه برسد میتواند با دلالی و وصل کردن یکی به دیگری و پروژه گرفتن از فلان سازمان برای این شرکت و استخدام کردن این فرد در آن شرکت و بودجه گرفتن برای آن سازمان از این بانک و …، میتواند درآمد خوبی ایجاد کند.

همچنین واضح است که با گرفتن امتیازهای مختلف (خواه به صورت هدیه غیرنقدی و خواه به صورت پاداشهای نقدی و کمیسیون و حقالزحمه و رشوه و هر اسم دیگری که دوست دارید برای آن بگذارید) میتواند درآمد خوبی کسب کند.

چنین کسانی، یک حلقهی زائد در زنجیر رابطه محسوب میشوند و باید دائماً مواظب باشند که خریدار یا فروشنده یا نمایندهی بانک یا آشنایش در فلان سازمان، او را دور نزنند و در معاملات بعدی حذف نکنند.

در توصیف چنین افرادی میتوانیم بگوییم که اینها درآمد دارند؛ اما کسب و کار ندارند.

در پایان، بعد از بحث دربارهی انواع ارزش، با در نظر گرفتن اینکه امّا و اگرها را بهخوبی میدانید، مناسب است که مفهوم ارزشآفرینی را به شکل خلاصه در یک جمله برای شما خلاصه کنم.

“ارزش آفرینی یعنی اینکه با هزینهای که مشتری پیش از این میپرداخته، نیازش را در سطح بهتری تامین کرده و یا این که همان نیاز را با هزینهای کمتر تامین نموده است”

تفاوت مالیات بر سود و مالیات بر ارزش افزوده

مفهوم ارزش افزوده اقتصادی تا حد زیادی شبیه سود است، یعنی اختلاف قیمت محصول با حاصلجمع هزینهها.

میدانیم که دولتها هم مالیات بر سود شرکتها را دریافت میکنند. پس چرا سیاستگذاران بسیاری از کشورها به سراغ مالیات بر ارزش افزوده میروند؟ چه تفاوتی میان اینها وجود دارد؟

پاسخ این سوال میتواند بسیار طولانی باشد.

اما مهمترین نکته در این است که سود شرکتها بر اساس صورتهای مالیشان استخراج میشود و نحوهی تنظیم حسابها و احتمالاً حسابسازیها، میتواند به سادگی شرکتها را زیانده نشان دهد.

اما مالیات بر ارزش افزوده مستقیماً روی فاکتور فروش هر محصول دریافت میشود و شرکتها کمی سختتر میتوانند از زیر آن شانه خالی کنند.

البته به خاطر داشته باشید که مثلاً اگر دولت، از عرضهکنندهی آرد، مالیات بر فاکتور فروش بگیرد و از شیرینیفروش هم دوباره درصدی از فروش را بگیرد، مالیات آرد دو بار حساب شده است.

به همین علت، دولتها ارزشافزودههای پرداختشده و دریافتشده را محاسبه میکنند و اختلاف آنها را از شرکتها میگیرند.

به طور کلی، در این شیوه، هم اطلاعات بسیار بیشتر و دقیقتری در اختیار دولت قرار میگیرد و هم، امکان سیاستگذاری دقیقتر در سگمنتهای مختلف صنعت وجود خواهد داشت. مثلاً با معاف کردن بعضی سگمنتها از VAT تا اعلام نرخهای متغیر مالیاتی و یا استفاده از ابزارهای دیگر.

در انتها از شما می خواهم به تمام پولهایی که دیروز و امروز هزینه کردهاید فکر کنید. به نظر شما، بیشترین درصد ارزش افزوده را کدام تولید کننده کالا یا خدمت برای خودش ایجاد کرده بود؟ تا چه حد آن شیوه ایجاد ارزش افزوده را برای او پایدار ارزیابی میکنید؟

لطفا نظراتتان را با ما در میان بگذارید و ارزیابی های شخصی خود را ارائه دهید.