استارتآپهای بسیاری در رویای بزرگ شدن، با هدف جذب سرمایه جسورانه (Venture Capital) به سراغ سرمایهگذاران خطرپذیر میروند و ایدهها، طرحها، دستاوردها و داشتههای خود را نزد این سرمایهگذاران معرفی میکنند که در این مطلب میخواهیم کمی دربارهی سرمایه گذاری خطرپذیر یا جسورانه صحبت کنیم و بیشتر با این گروه از سرمایهگذاران آشنا شویم.

مفهوم خطرپذیری

آیا تا به حال پیش آمده که بخواهید از بانک وام بگیرید؟ ویژگی بانک البته اگر بخواهد به قانون و اخلاق وفادار باشد محافظهکاری است.

متناسب با وامی که قرار است به شما داده شود، از شما وثیقه میگیرند. همچنین مطمئن میشوند که شما از توانایی بازپرداخت بدهی خود برخوردار هستید.

وامهای بانکی معمولاً دورهی تنفس نسبتاً کوتاهی دارند و بعد از این دورهی تنفس، باید بازپرداخت را آغاز کنید.

پولی که از سمت بانکها به افراد و کسبوکارها تزریق میشود، نمونهی سرمایهی محافظهکار است؛ سرمایهای که ریسک نمیکند و مراقب است سوخت نشود.

بانکها و موسسات مالی بزرگ، معمولاً تمایلی به ماجراجویی و خطر کردن ندارند. به همین علت، اگر به عنوان یک کارآفرین، دست خالی، یک کامپیوتر و تعدادی اسلاید به یک بانک سر بزنید و وام بخواهید، شما را با همان دست خالی و شاید یک لبخند بدرقه خواهند کرد.

بسیاری از سرمایهگذاران از جمله سرمایهگذاران در بورس به شرکتها و کسبوکارهایی علاقهمندند که سودده باشند. آنها اهل خطر نیستند و روی کسبوکارهایی که هنوز محصولشان نهایی نشده یا به مرحلهی فروش و سوددهی نرسیده است، سرمایهگذاری نمیکنند.

حالا که با پولِ محافظهکار که متعلق به سرمایهگذار محافظهکار است آشنا شدید، به سادگی میتوانید پول خطرپذیر را که متعلق به سرمایهگذار خطرپذیر است تصور کنید.

در زبان انگلیسی برای توصیف این نوع از سرمایه و سرمایهگذار، از صفت Venture استفاده میشود؛ همان صفتی که کلمهی Adventure ماجراجویی هم با آن همخانواده است.

بعضی سرمایهگذاران اهل خطر کردن و ماجراجویی هستند. سرمایه این نوع سرمایهگذاران با صفت خطرپذیری توصیف میشود.

البته سرمایه گذاران خطرپذیر و صندوقهای سرمایه گذاری خطرپذیر برای ثواب، رستگاری و یا لذت شخصی به سراغ ریسک و ماجراجویی نمیروند. این سرمایهگذاران، انتظار سود بالا دارند و چون سود بالا در فعالیتهای اقتصادی با ریسک متعارف کسب نمیشود، به سمت فعالیتهای دارای ریسک بالا تمایل پیدا میکنند. این قانون بازار سرمایه را همه شنیدهایم و میشناسیم که برای سود نامتعارف، باید ریسک نامتعارف را هم متحمل شد و اگر حاضر نشویم سطح ریسکپذیری خود را بالا ببریم، از سود بیشتر هم خبری نیست.

سرمایه گذاری خطرپذیر

در ایران، بسیاری از صندوقهای سرمایه گذاری خطرپذیر و شرکتهای فعال در این حوزه، طی سالهای اخیر و موازی با رشدِ جامعهی استارتآپی شکل گرفتهاند.

به همین علت ممکن است فکر کنیم VCها، پدیدهی تازهای هستند که با ظهور کسبوکارهای اینترنتی پدیدار شدهاند. این فکر کاملاً اشتباه است چون آنها چند دهه قدمت دارند و الزاماً هم به کسبوکارهای اینترنتی محدود نیستند.

شاید برایتان جالب باشد که در سال ۱۹۹۸ در نشریهی HBR، مقالهای دربارهی Venture Capital وجود دارد و جالبتر اینکه در همان مقاله هم، قدمت این صنعت در حد چند دهه بیان شده است.

در این مقاله توضیح داده میشود که سرمایه گذاران خطرپذیر بخش مهمی از سیستم سرمایهگذاری هستند و یک خلاء مهم را پر کردهاند:

ایدهی سرمایهگذاری خطرپذیر این است که روی ترازنامه و زیرساختهای یک کسبوکار سرمایهگذاری کرده و کسبوکار را به مقیاس مناسب و سطحی از اعتبار برساند که بتوان آن را به شرکتهای بزرگ فروخت یا سهامش را در بازار بورس عرضه کرده و به این طریق، سرمایهی مورد نیاز برای رشد بیشتر را تأمین کرد.

قوانینِ سختگیرانه و محافظهکارانهی بازار سرمایه، وجود سرمایهگذاری خطرپذیر را ضروری کرده است. چون فردی که فقط یک ایده دارد و یا کسبوکاری که هنوز به سوددهی و نقطهی سربهسر نرسیده است اغلب جای دیگری ندارد که برای جذب سرمایه به آن مراجعه کند.

انواع سرمایه گذاری

اگر یک کسبوکار نوپا داشته باشید، دیر یا زود در مسیر رشد به نقطهای میرسید که دیگر نمیتوانید نقدینگی مورد نیاز کسبوکار خود را تأمین کنید.

اگر دستتان خیلی خالی باشد، شاید در همان مراحل اولیه و قبل از نهایی شدن محصول، نیاز به سرمایه پیدا کنید. سرمایهای که به آن سرمایهی بذری هم میگویند.

اگر وضعتان کمی بهتر باشد، ممکن است از مرحلهی بذری بگذرید. اما نتوانید محصول را تجاری کنید و به درآمدزایی برسید. در اینجا دوباره به سرمایه نیاز پیدا میکنید. این سرمایه را معمولاً به عنوان سرمایهی تجاریسازی میشناسند.

اگر از این مرحله هم عبور کرده باشید و توانسته باشید محصولتان را بفروشید و درآمدزایی کنید، مسئلهی رسیدن به نقطهی سربهسر و سودآوری پیش روی شماست و باز برای عبور از این مرحله به سرمایه نیاز دارید. سرمایهای که آن را به عنوان سرمایهی افزایش مقیاس میشناسند.

البته ممکن است نوع کسبوکار شما به شکلی باشد که بتوانید از خودش پول در بیاورید و خرج خودش کنید. اما همهی کسبوکارها چنین نیستند و بسیاری از کسبوکارها برای رسیدن به نقطهی سربهسر، راهی طولانی در پیش دارند.

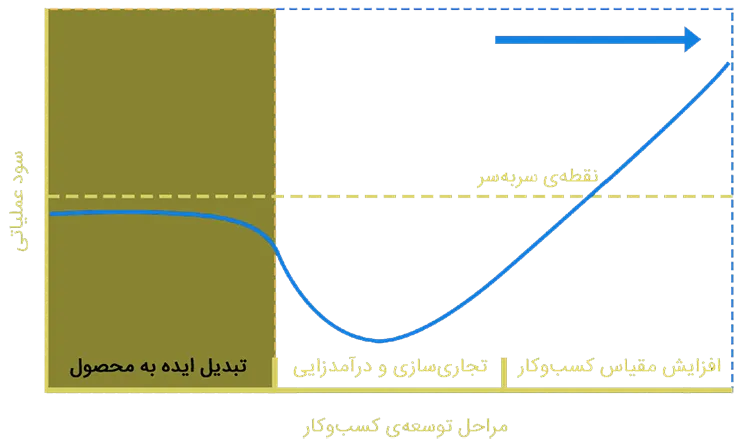

فعالان کارآفرینی این نکته را پذیرفتهاند که بسیاری از کسبوکارها، در مراحل اولیهی رشد، مسیری شبیه منحنی زیر را طی میکنند.

همانطور که میبینید کسبوکار تا رسیدن به نقطهی سربهسر، نیاز به نقدینگی دارد و این همان چیزی است که سرمایهگذاران خطرپذیر میتوانند به تأمین آن کمک کنند.

بد نیست بدانید که منحنی بالا معمولاً با عنوان J-Curve شناخته میشود چون شبیه یک J کج است و به فرورفتگی عمیق داخل نمودار، درهی مرگ یا Valley-of-death میگویند.

پس اگر شنیدید که یک VC گفت ما یک کسبوکار را از درهی مرگ عبور دادیم، اکنون میدانید که منظور چیست.

شرکتهای سرمایه گذاری خطرپذیر

VCها شرکتهای سرمایهگذاری هستند که روی آیندهی یک کسبوکار سرمایهگذاری میکنند. آنها در مقابل سرمایهای که در اختیار یک کسبوکار قرار میدهند، بخشی از سهام آن کسبوکار را دریافت میکنند.

این سهام میتواند به صورت سهم ممتاز باشد. به این معنا که مزیتهایی مانند حق رأی ویژه یا حق تصمیمگیری در شرایط خاص و یا اولویت در واگذاریهای بعدی سهام و نیز اولویت بازگشت سرمایه در زمان انحلال را در اختیار آنها قرار میدهد.

VCها نمیخواهند سرمایهگذار بلندمدت باشند. آنها فقط چند سال با کسبوکار باقی میمانند و به محض اینکه کسبوکار به بلوغ رسید، سهم خود را واگذار کرده و از بازی خارج میشوند. چون یک کسبوکار بالغ، دیگر نه ریسک بالا دارد و نه سود بالا.

نباید فکر کنیم همهی VCها مثل هم هستند. همهی VCها به همهی صنعتها علاقه ندارند. بنابراین ممکن است یک VC بهطور خاص روی تکنولوژی های پوشیدنی فعال باشد و یک VCدیگر، سرمایهگذاری روی شرکتهای اینترنتی را ترجیح دهد.

تفاوت VCها فقط به صنعت مورد علاقهشان محدود نیست. VCها در زمینهی مرحلهی سرمایهگذاری هم با یکدیگر تفاوت دارند. ممکن است VCهایی را بیابید که در مراحل اولیهی کسبوکار، سرمایهگذاری میکنند. اما VCهای دیگری را هم ببینید که صرفاً به سرمایهگذاری در مراحل بعدی علاقهمند هستند.

میزان دخالت VCها در شرکتها هم، به یک اندازه نیست و از یک مجموعه به مجموعهی دیگر، تغییر میکند.

ویژگی سرمایه گذاران خطرپذیر

میتوان سه ویژگی را بین همهی VCها مشترک دانست:

- به سراغ شرکتهای نوپا میروند تا در مسیر رشد کنار آنها باشند.

- به دنبال فرصتهایی با ریسک بالا و سود بالا هستند.

- سرمایهگذاری را به صورت مرحلهای انجام میدهند.

سرمایهگذاری مرحلهای بسیار مهم است چون یک VC معمولاً تمام سرمایهی مورد نیاز یک کسبوکار را در یک مرحله به آن کسبوکار تزریق نمیکند.

چنین کاری ریسک VC را بیهوده بالا میبرد. بنابراین VC از کارآفرینان میخواهد که چند مرحلهی مشخص با دستاورد مشخص را تعریف کنند و مشخص کنند که بعد از رسیدن به هر مرحله، برای حرکت به سوی گام بعدی به چقدر سرمایه نیاز دارند.

بنابراین زیاد پیش میآید از VCها بشنوید که بگویند الان در مرحلهی الف هستیم و منتظریم تا با رسیدن به وضعیتِ …، سرمایهگذاری مرحلهی ب را انجام دهیم.

در مورد تعداد مرحلههای سرمایهگذاری، استاندارد و عرف مشخصی وجود ندارد و این مراحل به توافق میان کارآفرینان و سرمایهگذاران بازمیگردد.

موفقیت سرمایه گذاری

ما معمولاً نام شرکتهای بزرگی مانند گوگل را میشنویم و به ما میگویند که این شرکتها در مقطعی از رشد خود، به سراغ VCها رفتهاند. اما نباید فراموش کنیم که هزاران شرکت دیگر هم وجود داشتهاند که به سراغ VCها رفتهاند و سرمایه هم جذب کردهاند و امروز، نامی از آنها باقی نمانده است.

بسیاری از شرکتهای موجود در پورتفوی VCها، شکست میخورند. اما VCها به امید معدود شرکتهایی هستند که دهها برابر و شاید صدها برابر سرمایهگذاری اولیه را برمیگردانند و باعث میشوند که میانگین سود سبد سرمایهگذاری آنها، به یک رقم معقول و مقبول تبدیل شود.

تامین کنندگان سرمایه

VCها فقط پول نمیدهند. آنها خودشان هم باید پول جذب کنند و سرمایهی مورد نیاز برای سرمایهگذاری را تأمین کنند.

به صورت تئوریک، هر کسی میتواند در VCها سرمایهگذاری کند. اما در عمل، چنین نیست.

فراموش نکنیم که شریک شدن در VCها چندان هم ساده نیست. سرمایهی شما برای مدت طولانی در کسبوکارهای مختلف قفل میشود و نمیتوانید در هر لحظه که اراده میکنید، آن را پس بگیرید. ضمن اینکه ممکن است لازم شود در مقاطع مختلف، به سرمایهی خود بیفزایید و نیازهای سرمایهای جدید را تأمین کنید.

به همین علت، معمولاً شرکتهای بسیار بزرگ، بانکها، بیمهها، صندوقهای بازنشستگی و مجموعههای قدرتمند مشابه به سراغ VCها میروند.

این مجموعهها غالباً بخش بزرگی از پورتفوی خود را روی فعالیتهای کمریسک سرمایهگذاری میکنند و بخش کوچکی را به فعالیتهای پرریسک و پربازده، مثل VCها اختصاص میدهند.

به نظر شما سرمایه گذاری خطرپذیر در کشور ما چه فرصت ها و تهدیدهایی را به همراه دارد؟ خوشحال میشویم نظراتتان را با ما به اشتراک بگذارید.